El Banco de España constata la creciente voracidad de las entidades financieras en ese flanco de su negocio mientras los usuarios denuncian como muchas de ellas siguen aplicando recargos que han sido declarados abusivos por los tribunales.

La resaca de la borrachera de crédito con la que se infló la burbuja inmobiliaria antes de su estallido les ha salido muy cara a los usuarios de la banca española: han pagado casi 300.000 millones de euros en comisiones en la última década. Entre 2012, cuando se activó el grueso de la operación de rescate del sector, y 2021, según indican las cuentas de resultados agregadas que publican las dos patronales del sector, Aebanca por los bancos y Ceca por las cajas de ahorro y las cajas bancarizadas.

El cobro de recargos a los clientes por la prestación de servicios, de los que el Banco de España tiene registrados hasta 40 formatos, arreció a partir de entonces para consolidarse como una de las principales fuentes de ingresos del sistema financiero, en cuyo cuadro clínico confluían una monumental indigestión de ladrillo, que provocó una crisis habitacional y de la que acabaron saliendo como beneficiaros los fondos de inversión, y un desplome de la rentabilidad del crédito por las políticas expansivas del BCE (Banco Central Europeo), que han mantenido los intereses en negativo desde mediados de 2014, y por la menor demanda de familias y empresas.

Los gobiernos trataron de reparar el desaguisado con un rescate cuya factura, entre lo pagado y lo pendiente de pagar, va a rondar los 175.000 millones de euros con cargo a las arcas públicas, que es algo menos del 60% de lo que los bancos y cajas españoles han ingresado por comisiones en una década y algo más del 75% de lo que les ha quedado limpio por ese capítulo.

Los datos de Aebanca y de Ceca cifran en 298.547 millones de euros los ingresos por comisiones que han acumulado en esa década España los bancos locales, los extranjeros con sucursales en el país, las cajas de ahorro y las cajas bancarizadas tras el proceso de reordenación, que conllevó la desaparición de 52 entidades, con un reparto de 245.205 para los primeros y de 53.352 para las segundas.

Esa cifra se corresponde con los ingresos brutos, que les han dejado unas ganancias netas de 228.279 millones, en este caso con una distribución de 179.950 y 48.329 que arroja una rentabilidad del 76,4%; es decir, que algo más de tres de cada cuatro euros que pagan los usuarios quedan como ingreso neto de bancos y cajas, que en esa década soportaron gastos por 70.268 (65.255 y 5.013, respectivamente) con cargo a otras entidades y operadores financieros, como, por ejemplo, los gestores de fondos de inversión y de pensiones.

«Hemos pasado una época de intereses bajo cero y los bancos han querido compensar esa pérdida de rentabilidad con las comisiones, pero ahora, con la anunciada subida de los tipos, van a poder bajarlas», señala Patricia Suárez, de Asufín (Asociación de Usuarios Financieros), que insiste en que «no se pueden cobrar comisiones por un servicio mal prestado o no prestado«.

El Banco de España ha acabado por dar un toque de atención a las entidades financieras por esa política de comisiones. Lo ha hecho a través de un artículo titulado Análisis económico de las comisiones bancarias, su régimen jurídico y su relevancia para la estabilidad financiera que aparece el último número de su Revista de Estabilidad Financiera y en el que se destaca «la relevancia creciente de los servicios de pago», «la evolución general al alza de estos ingresos en España» y «una tendencia al establecimiento de nuevas comisiones».

«El fortalecimiento de este canal de ingresos puede contribuir positivamente a la estabilidad del sector, pero puede también generar algunos riesgos, como favorecer la migración de clientes hacia nuevos operadores digitales o afectar a la inclusión financiera, así como impactar negativamente en la reputación de las entidades», señala el Banco de España, que anota que la normativa no le otorga competencias «para autorizar, denegar o limitar el importe» de esos recargos.

La banca local cobra menos comisiones que la media de la UE si esa cifra se compara con sus activos

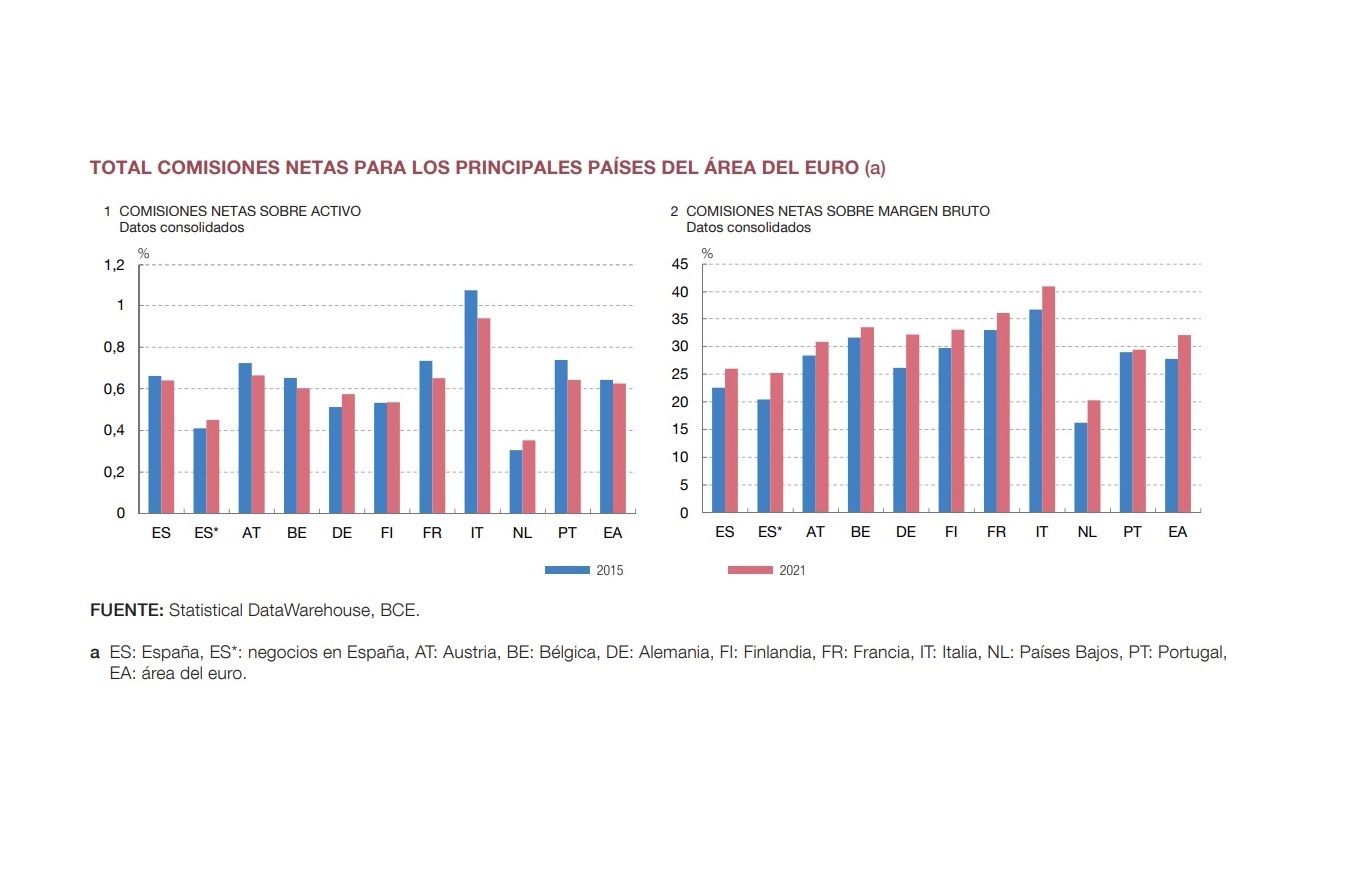

El supervisor apunta que el aumento de las comisiones en España supone «un proceso de convergencia a nivel europeo, en el que se ha recortado la diferencia existente con la media europea mediante su aumento paulatino»; es decir, que la banca local cobra menos comisiones que la media de la UE si esa cifra se compara con sus activos, aunque con un vertiginoso recorte del 27% en seis años que «ha contribuido a mitigar el deterioro de la rentabilidad de las entidades, pero ha ocasionado también un mayor debate público sobre su cantidad, formulación y coste para los clientes».

El peso de las comisiones alcanzaba en 2019 el 0,54% del activo de los bancos «con una tendencia alcista» mientras el de los intereses que generan los créditos, que tradicionalmente había sido la principal fuente de ingreses, se situaba en el 0,89% con «una ligera tendencia a la baja», lo que equivale a constatar que el 37% del negocio de las entidades se encuentra en esos recargos (no hay comparación con la UE en ese aspecto), cuyo peso resulta especialmente intenso en cuentas corrientes, tarjetas y transferencias, aunque también en la contratación de fondos, créditos y productos de inversión.

El estudio advierte de las posibilidades de que esos recargos sigan creciendo cuando señala que la relación entre los ingresos por ellos y los activos se queda en el 0,45% para las operaciones locales de los bancos españoles, mientras destaca que «solo los Países Bajos se sitúan por debajo de las entidades españolas en sus negocios en España» y anota que «el negocio internacional permite una generación de comisiones significativamente mayor que el nacional» ahora mismo.

No obstante, el mismo trabajo, cuyas conclusiones apuntan a que «las entidades más débiles tienden a impulsar el cobro de comisiones, posiblemente como mecanismo para reforzar su rentabilidad y su solvencia», pone de manifiesto cómo entre 2015 y 2021 fue precisamente en el ámbito de los negocios locales de la banca española en el que, en el plano europeo, más creció ese peso relativo de los recargos por los servicios.

Por otro lado, el artículo pone sobre la mesa una de las principales reclamaciones de las asociaciones de consumidores, que generó una intensa polémica hace unos meses con la llegada de los primeros refugiados de la guerra de Ucrania: el cobro de comisiones por la apertura y la gestión de cuentas de pago básicas, algo que también han considerado abusivo algunos ombusdman autonómicos.

«Se ha apreciado una tendencia creciente al surgimiento de nuevas comisiones bancarias relacionadas con servicios que habitualmente se prestaban de forma gratuita por las entidades, así como una reconfiguración de las comisiones«, describe el artículo, que explica cómo «servicios que antes se entendían subsumidos en otros, como es el caso del servicio de caja básico, tienen cada vez más independencia propia y cuentan con su contenido específico diferenciado»; es decir, que dejan de ser formalmente básicos, aunque en ocasiones puedan conservar esa palabra en su denominación, y las entidades les aplican recargos.

Los bancos siguen cobrando comisiones que los tribunales han declarado nulas

«Los bancos siguen cobrando comisiones que los tribunales han declarado nulas, como ocurre con las de descubierto, que en ocasiones suponen 40 y 50 euros diarios además de los intereses de demora, las de correspondencia, cuando la comunicación es por internet, o las de ingresos en efectivo», denuncia Suárez, que llama la atención sobre la indefensión que a menudo sufre el cliente bancario debido a que «el sistema es disuasorio: sale más caro reclamar que pagar, y eso es desesperante».

Suárez, que destaca la oportunidad del posicionamiento del Banco de España, en vísperas de una subida de los tipos de interés entre cuyas consecuencias previsibles se encuentra la de elevar los márgenes de las entidades por sus créditos, sostiene que «los bancos tienen que ser competitivos. Con una banca cada vez más digitalizada, nos parecería un error seguir subiendo las comisiones cuando los usuarios, salvo los menos digitalizados y los del mundo rural, tienen cada vez más alternativas entre las que elegir».